Chargement...

Un parieur peut posséder l’analyse la plus affûtée du marché et finir ruiné. Un autre, aux pronostics moyens, peut accumuler des gains réguliers pendant des années. La différence entre ces deux trajectoires tient rarement à la qualité des prédictions. Elle réside presque toujours dans la gestion de la bankroll.

Cette réalité dérange parce qu’elle contredit l’idée séduisante que le succès aux paris sportifs dépend principalement du talent à prédire les résultats. En vérité, la gestion du capital représente probablement la moitié de l’équation. Les parieurs professionnels le savent et consacrent autant d’attention à leurs méthodes de mise qu’à leurs analyses des matchs. Les parieurs récréatifs l’ignorent souvent et s’étonnent ensuite de voir leur capital s’évaporer malgré des séries de pronostics corrects.

Ce guide aborde la bankroll sous tous ses angles : sa définition précise, les méthodes pour la constituer, les systèmes de mise éprouvés, le suivi rigoureux des performances, et la gestion psychologique des inévitables périodes difficiles. En 2026, les outils disponibles pour maîtriser ces aspects n’ont jamais été aussi accessibles. Encore faut-il comprendre comment les utiliser.

Qu’est-ce que la bankroll et pourquoi est-elle cruciale ?

La bankroll désigne le capital exclusivement dédié aux paris sportifs. Cette définition simple cache une exigence fondamentale : l’argent de la bankroll ne doit jamais être confondu avec l’argent nécessaire à la vie quotidienne. Les factures, le loyer, l’alimentation, l’épargne de précaution appartiennent à une sphère totalement distincte. La bankroll constitue un budget de divertissement, au même titre que celui consacré aux sorties ou aux loisirs.

Cette séparation stricte n’est pas qu’une recommandation de bon sens. Elle conditionne la qualité des décisions de paris. Un parieur qui mise l’argent du loyer ne peut pas raisonner sereinement. La pression de récupérer à tout prix pousse aux erreurs : augmentation irrationnelle des mises après une perte, choix de cotes trop risquées dans l’espoir d’un gain rapide, incapacité à accepter une série perdante comme une composante normale de l’activité. À l’inverse, le parieur dont la bankroll reste clairement isolée peut traverser les phases difficiles sans panique, maintenir sa stratégie avec discipline, et laisser les probabilités jouer en sa faveur sur le long terme.

Le rôle de la bankroll dans la réussite à long terme découle d’une réalité mathématique incontournable : même le meilleur parieur du monde connaît des séries perdantes. Les statistiques le démontrent sans ambiguïté. Un parieur affichant un taux de réussite excellent de 55% sur des cotes moyennes de 1.90 traversera régulièrement des séquences de dix, quinze, voire vingt paris perdants consécutifs. Ces séquences ne signifient pas que son analyse est devenue mauvaise ; elles représentent la variance normale d’une activité probabiliste.

La bankroll constitue le tampon qui absorbe cette variance. Sans elle, le parieur se retrouve éliminé avant que son avantage théorique ne puisse se matérialiser. Les anglo-saxons parlent de going broke, la faillite du parieur. Ce scénario ne frappe pas seulement les incompétents ; il guette quiconque sous-estime la puissance de la variance et surdimensionne ses mises par rapport à son capital disponible.

La différence entre capital de jeu et finances personnelles mérite d’être martelée car elle échappe à beaucoup de débutants. Les forums de paris regorgent de témoignages de personnes ayant commencé par amuser quelques euros, puis progressivement glissé vers des mises incompatibles avec leur situation financière. Le mécanisme psychologique est connu : les gains créent une confiance excessive, les pertes créent une urgence de récupération, et les deux dynamiques poussent à augmenter les montants misés sans rapport avec une gestion rationnelle du risque.

Comment définir sa bankroll initiale

La constitution de la bankroll initiale représente le premier acte concret de discipline du parieur. Deux approches coexistent, chacune avec ses mérites.

L’approche théorique part d’un objectif de gain et remonte vers le capital nécessaire. Si l’on vise un revenu complémentaire de 300 euros mensuels avec un ROI (retour sur investissement) réaliste de 5%, il faut générer un volume de mises d’environ 6000 euros par mois. Pour supporter ce volume avec une gestion prudente limitant chaque mise à 2% de la bankroll, il faut disposer d’un capital d’au moins 3000 euros. Ce raisonnement a le mérite de la cohérence mais exige des hypothèses de performance que le débutant ne peut pas valider.

L’approche empirique, plus pragmatique pour les nouveaux parieurs, part de la question inverse : quel montant puis-je consacrer aux paris sans que sa perte totale n’affecte ma vie ? Cette somme constitue la bankroll de départ. Elle peut être modeste, quelques centaines d’euros suffisent amplement pour commencer. L’important réside dans le caractère totalement dispensable de cet argent. Si la perspective de le perdre intégralement génère de l’anxiété, c’est que le montant dépasse la capacité financière réelle.

Un budget réaliste selon ses revenus suit généralement la règle des 5 à 10% du revenu disponible après charges fixes. Un salarié disposant de 500 euros mensuels de marge de manœuvre peut raisonnablement constituer une bankroll de 500 à 1000 euros maximum, alimentée progressivement sur plusieurs mois si nécessaire. Cette constitution progressive présente l’avantage de tester ses méthodes avec des montants croissants, affinant la stratégie avant d’engager l’intégralité du capital prévu.

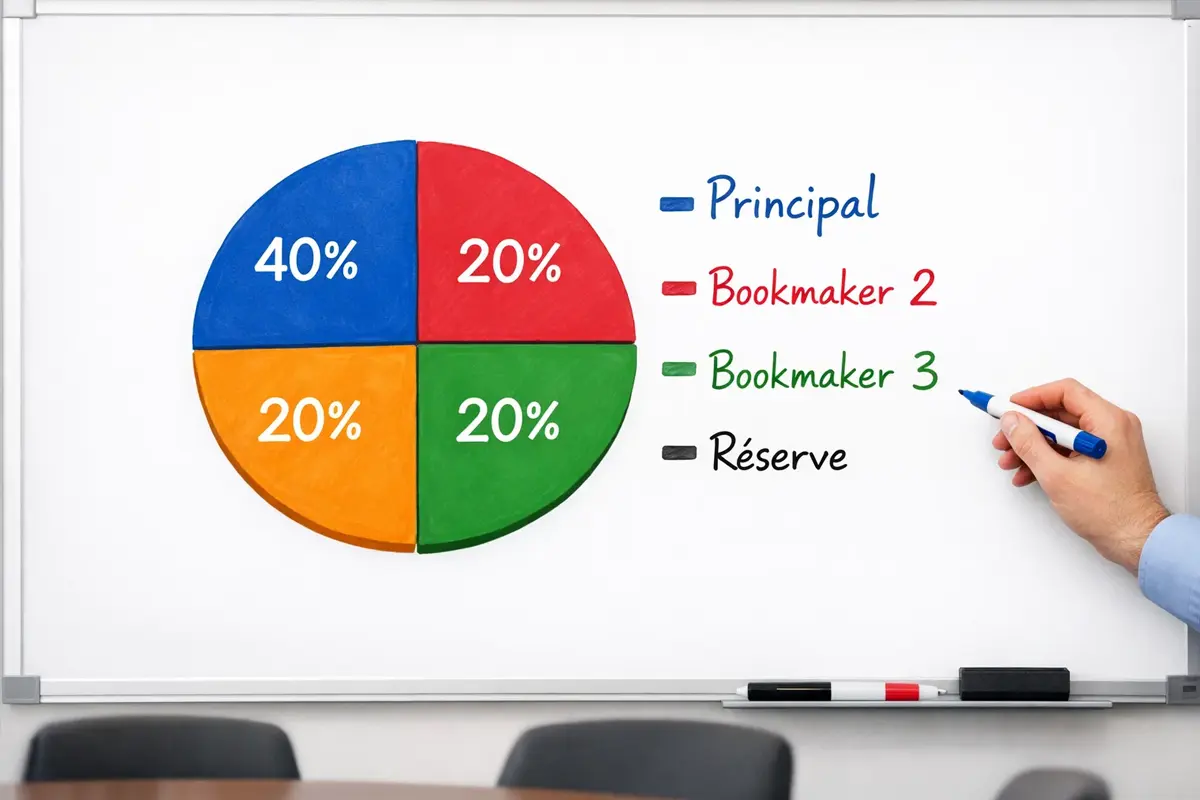

La répartition sur plusieurs bookmakers répond à plusieurs objectifs. Le premier concerne la comparaison des cotes : disposer de comptes chez trois ou quatre opérateurs permet de toujours jouer la meilleure cote disponible sur chaque sélection, ce qui améliore mécaniquement le rendement sur le long terme. Le deuxième objectif touche à la gestion des limites : les bookmakers réduisent parfois les plafonds de mise des parieurs qu’ils jugent trop performants, et disposer de plusieurs comptes dilue ce risque. Le troisième objectif relève de la sécurité : répartir son capital évite de tout perdre en cas de défaillance d’un opérateur, scénario rare mais pas impossible.

Une répartition typique pourrait allouer 40% de la bankroll au bookmaker principal, celui offrant la meilleure interface et les cotes les plus régulièrement compétitives, et 20% à trois autres opérateurs complémentaires. Cette structure offre de la flexibilité sans disperser excessivement l’attention.

Le système des unités de mise

L’unité de mise constitue la brique élémentaire de toute stratégie de gestion de bankroll. Plutôt que de raisonner en euros, le parieur expérimenté pense en unités. Cette abstraction présente un avantage psychologique majeur : elle déconnecte la décision de mise de la charge émotionnelle associée aux montants absolus.

Calculer son unité de base revient à diviser la bankroll par un nombre conventionnel, généralement compris entre 50 et 100. Une bankroll de 1000 euros divisée par 100 donne une unité de 10 euros. Chaque pari mobilisera ensuite une ou plusieurs unités selon le niveau de confiance, mais jamais un pourcentage déraisonnable du capital total.

Le système d’unité fixe consiste à miser exactement le même montant sur chaque pari, quelle que soit la cote ou le niveau de conviction. Une unité, toujours une unité. Cette approche présente des avantages indéniables. Elle élimine la tentation de surpondérer les paris que l’on juge certains, tentation qui conduit presque toujours à des catastrophes quand l’improbable se produit. Elle simplifie également le suivi des performances : le nombre d’unités gagnées ou perdues traduit directement la qualité des pronostics.

En contrepartie, l’unité fixe ne permet pas d’exploiter pleinement les situations où l’avantage perçu est particulièrement important. Le parieur convaincu de détenir une value exceptionnelle sur une sélection donnée misera le même montant que sur un pari ordinaire, ce qui peut sembler frustrant.

L’unité variable répond à cette frustration en autorisant une modulation des mises selon la confiance. Un système courant distingue trois ou quatre niveaux : paris standards à une unité, paris de confiance à deux unités, paris de forte conviction à trois unités. Certains ajoutent un niveau exceptionnel à quatre ou cinq unités pour les situations jugées exceptionnelles. Cette flexibilité exige cependant une grande honnêteté avec soi-même. Nombreux sont les parieurs qui surestiment systématiquement leur niveau de confiance, transformant de fait le système variable en dérive inflationniste des mises.

Une règle d’or s’applique quel que soit le système choisi : ne jamais miser plus de 5% de la bankroll sur un pari unique. La plupart des experts recommandent même de rester sous les 3%. Cette limite protège contre les séries noires destructrices. Avec des mises à 2% de la bankroll, il faut cinquante paris perdants consécutifs pour épuiser le capital, scénario statistiquement improbable même pour un parieur moyen.

La construction d’un tableau de calcul des mises facilite la discipline quotidienne. Ce tableau peut prendre une forme simple avec la bankroll actuelle en en-tête et les montants correspondant à une, deux ou trois unités calculés automatiquement. Chaque semaine ou chaque mois, le parieur met à jour sa bankroll et recalcule ses unités en conséquence. Cette actualisation régulière permet de faire évoluer les mises à la hausse quand les choses vont bien, et de les réduire automatiquement quand le capital diminue.

Méthodes de gestion avancées

Au-delà du système d’unités basique, plusieurs méthodes de gestion avancées ont été développées et testées par des générations de parieurs professionnels. Chacune présente un profil de risque et de rendement distinct.

La méthode de l’indice de confiance systématise l’approche de l’unité variable en quantifiant précisément la conviction sur chaque pari. Le parieur attribue une note de 1 à 10 reflétant la qualité perçue de sa sélection, puis mise un nombre d’unités correspondant divisé par deux ou trois selon son appétit pour le risque. Un pari noté 6/10 donnera une mise de deux ou trois unités, un pari noté 9/10 montera à trois ou quatre unités. Cette méthode force une réflexion explicite sur le niveau de confiance plutôt qu’une simple impression subjective.

Le flat betting, ou mise fixe, représente l’approche la plus conservatrice. Une unité par pari, sans exception. Les partisans de cette méthode arguent qu’elle élimine tout biais psychologique et permet d’évaluer purement la qualité des pronostics. Ses détracteurs estiment qu’elle sacrifie du rendement potentiel par excès de prudence. En pratique, le flat betting convient particulièrement aux débutants et aux parieurs qui reconnaissent avoir du mal à évaluer objectivement leur niveau de confiance.

La méthode du pourcentage de bankroll fait varier automatiquement les mises en fonction de l’évolution du capital. Plutôt que de fixer une unité en valeur absolue, on mise toujours le même pourcentage de la bankroll actuelle. Avec une règle de 2%, une bankroll de 1000 euros produit des mises de 20 euros ; si elle monte à 1200 euros, les mises passent à 24 euros ; si elle descend à 800 euros, elles reculent à 16 euros. Cette approche présente l’avantage de l’auto-régulation : les pertes réduisent automatiquement l’exposition, les gains l’augmentent.

La mise en garde contre les martingales mérite un développement appuyé car ces systèmes continuent de séduire des parieurs mal informés. Le principe de la martingale classique consiste à doubler la mise après chaque perte, de sorte que la première victoire efface toutes les pertes précédentes plus un gain équivalent à la mise initiale. Sur le papier, le système semble imparable. En pratique, il conduit à la ruine avec une certitude mathématique.

Le problème des martingales réside dans la croissance exponentielle des mises lors des séries perdantes. Après dix pertes consécutives avec une mise initiale de 10 euros, la mise suivante atteint 10 240 euros. Pour un parieur disposant d’une bankroll de 5000 euros, cette série le met hors jeu avant même de pouvoir tenter sa récupération. Or des séries de dix pertes consécutives surviennent régulièrement, même pour des parieurs compétents sur des cotes à 2.00. Les variantes de martingale, qu’elles doublent moins vite ou intègrent des paliers, ne font que retarder l’inévitable explosion.

Tenir un journal de paris

Le journal de paris constitue l’outil fondamental du parieur sérieux. Sans suivi rigoureux, il devient impossible d’évaluer objectivement ses performances, d’identifier ses forces et faiblesses, et d’améliorer progressivement sa méthode. La mémoire humaine déforme systématiquement les souvenirs : on retient les coups gagnants spectaculaires, on oublie les erreurs régulières. Seul un enregistrement exhaustif permet de voir la réalité en face.

Les informations essentielles à noter pour chaque pari comprennent plusieurs catégories. Les données de base incluent la date, le bookmaker utilisé, le match concerné, le type de pari, la cote jouée, et le montant misé en euros et en unités. Les données contextuelles documentent les raisons du pari : quelle analyse a conduit à cette sélection, quel niveau de confiance était attribué, quels facteurs semblaient déterminants. Les données de résultat enregistrent l’issue du pari et le gain ou la perte réalisé.

Cette documentation peut sembler fastidieuse, mais elle devient rapidement une habitude. Et sa valeur analytique est inestimable. En relisant ses notes quelques mois plus tard, le parieur découvre des patterns qu’il n’aurait jamais identifiés autrement. Peut-être que ses paris sur les outsiders à domicile affichent un rendement excellent tandis que ses paris sur les favoris en déplacement perdent de l’argent. Peut-être que ses sélections du lundi soir, faites dans la précipitation après le week-end, performent nettement moins bien que celles préparées en semaine.

Les outils gratuits disponibles en 2026 facilitent grandement ce suivi. Un simple tableur Excel ou Google Sheets suffit amplement pour débuter. Les colonnes standards incluent : date, match, type de pari, cote, mise en unités, mise en euros, résultat (gagné/perdu/nul), gain/perte en euros, gain/perte en unités, bankroll après pari. Des formules basiques calculent automatiquement le ROI, le taux de réussite, et d’autres indicateurs clés.

Des applications spécialisées proposent des fonctionnalités plus avancées : importation automatique des paris depuis certains bookmakers, graphiques d’évolution de la bankroll, analyses segmentées par type de pari ou par compétition, alertes sur les dérives de performance. Ces outils méritent d’être explorés une fois les bases maîtrisées.

L’analyse des performances repose sur quelques indicateurs fondamentaux. Le ROI (Return On Investment) mesure le rendement global en pourcentage du volume misé. Un ROI de 5% signifie que pour 1000 euros misés, le parieur récupère en moyenne 1050 euros, soit 50 euros de profit. Les parieurs professionnels visent généralement un ROI de 3 à 10% sur le long terme, les valeurs plus élevées étant difficiles à maintenir à mesure que les volumes augmentent.

Le taux de réussite indique le pourcentage de paris gagnants. Ce chiffre seul ne signifie pas grand-chose sans la cote moyenne associée. Un taux de réussite de 40% sur des cotes moyennes de 2.50 produit un profit ; un taux de 60% sur des cotes de 1.30 génère des pertes. La combinaison des deux métriques permet d’évaluer la cohérence globale de la stratégie.

Le yield, ou rendement par pari, mesure le profit moyen en pourcentage de la mise par pari. Il se calcule en divisant le profit total par le nombre de paris multiplié par la mise moyenne. Un yield de 8% signifie que chaque pari rapporte en moyenne 8% de son montant, ce qui correspond à un niveau de performance excellent sur le long terme.

Gérer les séries perdantes

Les séries perdantes représentent l’épreuve psychologique majeure du parieur. Même avec une stratégie rentable sur le long terme, des séquences de dix, quinze ou vingt paris perdants consécutifs surviendront. La question n’est pas de savoir si elles arriveront, mais quand et comment les traverser sans compromettre son capital ni perdre sa lucidité.

Ne pas courir après ses pertes constitue la règle d’or absolue. L’impulsion naturelle après une série de revers pousse à augmenter les mises pour récupérer rapidement. Cette réaction, parfaitement compréhensible sur le plan émotionnel, représente la cause principale de faillite des parieurs. Les bookmakers le savent et construisent une partie de leur modèle économique sur ce comportement. Résister à cette tentation exige une discipline de fer, facilitée par l’engagement préalable sur des règles de mise fixes.

Réduire temporairement les mises constitue une stratégie contre-intuitive mais efficace. Quand la série noire s’installe, baisser volontairement ses unités de 20 ou 30% limite les dégâts tout en maintenant l’activité. Cette réduction n’est pas un aveu d’échec mais une mesure de prudence raisonnable. Une fois la confiance et les résultats revenus, les mises peuvent remonter progressivement.

Prendre du recul émotionnel demande de reconnaître que les paris sportifs impliquent une composante aléatoire irréductible. Une série perdante ne signifie pas nécessairement que l’analyse est mauvaise. Elle peut simplement refléter la variance normale d’une activité probabiliste. Les meilleurs parieurs du monde traversent des périodes difficiles ; ce qui les distingue est leur capacité à maintenir leur méthode malgré ces turbulences.

Quand faire une pause devient une question légitime dans certaines circonstances. Si les pertes affectent l’humeur générale, la qualité du sommeil ou les relations personnelles, une interruption s’impose. Si les décisions de pari deviennent impulsives ou émotionnelles plutôt qu’analytiques, une pause permet de retrouver la sérénité nécessaire. Cette pause peut durer quelques jours ou quelques semaines selon les besoins. Le marché des paris sera toujours là au retour.

La tenue rigoureuse du journal prend tout son sens pendant ces périodes difficiles. Relire ses analyses, vérifier que la méthode reste cohérente, constater que les paris perdants auraient été gagnants avec un peu plus de chance : ces exercices aident à distinguer une vraie dérive stratégique d’une simple variance défavorable.

Exemples pratiques de gestion

Les principes théoriques prennent leur sens à travers des applications concrètes. Voici deux scénarios illustrant la mise en œuvre d’une gestion de bankroll rigoureuse.

Le premier scénario concerne un parieur débutant disposant d’une bankroll de 200 euros. Cette somme modeste impose une prudence maximale. L’unité de base, calculée en divisant par 100, s’établit à 2 euros. Le parieur adopte un système d’unité fixe pour commencer, résistant à la tentation de miser davantage sur ses coups de cœur. Avec cette configuration, même une série catastrophique de 30 paris perdants consécutifs ne consommerait que 60% de son capital, lui laissant une marge pour rebondir.

Ce parieur se concentre sur trois ou quatre paris par semaine, évitant la dispersion qui caractérise les débuts enthousiastes. Son journal, tenu dans un simple fichier Excel, enregistre chaque sélection avec ses motivations. Après trois mois, soit environ 50 paris, il dispose de suffisamment de données pour évaluer objectivement sa performance. Si le bilan est positif, il peut envisager d’augmenter progressivement sa bankroll. S’il est négatif, l’analyse des paris perdants révélera peut-être des patterns corrigeables.

Le deuxième scénario implique un parieur plus expérimenté avec une bankroll de 1000 euros. Son unité de base s’établit à 10 euros, mais il utilise un système variable avec trois niveaux : paris standards à une unité, paris de confiance à deux unités, paris de forte conviction exceptionnelle à trois unités. Cette structure lui permet de maximiser les situations favorables tout en maintenant une exposition maîtrisée.

Ce parieur répartit sa bankroll sur trois bookmakers : 500 euros chez l’opérateur principal pour bénéficier des meilleures fonctionnalités, et 250 euros chez deux autres pour la comparaison des cotes. Il actualise ses unités chaque mois en fonction de l’évolution de son capital total. Si sa bankroll grimpe à 1200 euros, son unité passe à 12 euros ; si elle descend à 850 euros, elle recule à 8.50 euros.

Le suivi mensuel type de ce parieur inclut plusieurs indicateurs. En début de mois, il note sa bankroll totale et ses objectifs de volume. Chaque semaine, il vérifie son ROI glissant sur 30 jours et son taux de réussite. En fin de mois, il produit un bilan complet analysant la performance par type de pari, par compétition, et par niveau de confiance. Cette discipline lui permet d’identifier progressivement ses domaines d’excellence et ses angles morts.

La discipline de gestion de bankroll ne garantit pas les gains mais constitue la condition nécessaire pour que le talent analytique puisse s’exprimer sur la durée. Sans elle, même le meilleur œil pour le football finira tôt ou tard par se heurter à un mur de variance. Avec elle, le parieur se donne les moyens de traverser les tempêtes et de construire, pari après pari, une trajectoire potentiellement profitable.

Conclusion

La gestion de bankroll ne possède rien de glamour. Elle n’offre pas l’adrénaline du pari gagnant ni la satisfaction de l’analyse brillante. Elle consiste en règles ennuyeuses, en tableaux Excel méticuleusement remplis, en discipline quotidienne répétitive. Et pourtant, elle sépare les parieurs qui durent de ceux qui disparaissent.

Les méthodes présentées dans ce guide ne sont pas des recettes magiques. Elles représentent le socle minimal de professionnalisme que tout parieur sérieux devrait maîtriser. Définir sa bankroll honnêtement, calculer ses unités de mise rigoureusement, tenir un journal exhaustif, résister à l’escalade pendant les séries perdantes : ces pratiques paraissent évidentes une fois énoncées, mais leur application réelle exige un effort constant.

Le parieur qui intègre ces principes dispose d’un avantage structurel sur la masse des joueurs occasionnels. Cet avantage ne se mesure pas en termes de gains immédiats mais de survie sur le long terme. Car dans l’univers des paris sportifs, le temps est l’allié de celui qui gère bien son risque et l’ennemi de celui qui le néglige. Les bookmakers comptent sur l’impatience et l’indiscipline de leurs clients ; ne leur donnez pas cette satisfaction.

Enfin, rappelons que la gestion de bankroll s’inscrit dans une approche plus large du jeu responsable. Les paris sportifs doivent rester un divertissement dont le coût est maîtrisé et accepté. Si le suivi de sa bankroll devient source d’anxiété plutôt que d’information, si les séries perdantes affectent l’équilibre personnel, si la recherche de récupération pousse à des comportements irrationnels, alors il est temps de prendre du recul. Les ressources d’aide existent pour accompagner ceux qui en ressentent le besoin. Parier intelligemment, c’est aussi savoir reconnaître ses limites.